![]() このBlogのアクセス記録によると、先日書いた物価高騰。いよいよコナミスポーツの会費までというエントリに驚くほどのトラフィックがありました。きっと「どこか腑に落ちない…」という人が少なくないのでしょう。そこで考察してみます。

このBlogのアクセス記録によると、先日書いた物価高騰。いよいよコナミスポーツの会費までというエントリに驚くほどのトラフィックがありました。きっと「どこか腑に落ちない…」という人が少なくないのでしょう。そこで考察してみます。

私の場合は、前回も書いたけど、この春にダイビング事業(人材と既存施設の一角さえあれば運営できる割とお手ごろなビジネスなのに…)を廃止し、サービスを縮小しておきながら三ヶ月後に値上げでは踏んだり蹴ったりのダブルパンチになることに「客もスタッフもバッサリ切り捨てておきながらそりゃねーだろ」ってな思いです。

おかげでコミュニティの離散、崩壊した被災地の方々の気持ちが少し解りました。コナミスポーツは事故原発かいな…。

まあ、既存会員は自らコース変更を申し出なければ2015年3月までは今の金額のままですが、例えば仕事の都合で頻繁には通えなくなり、コース変更や一時的な退会を余儀なくされれば、以後は高くなった新会費が適用されてしまいます。

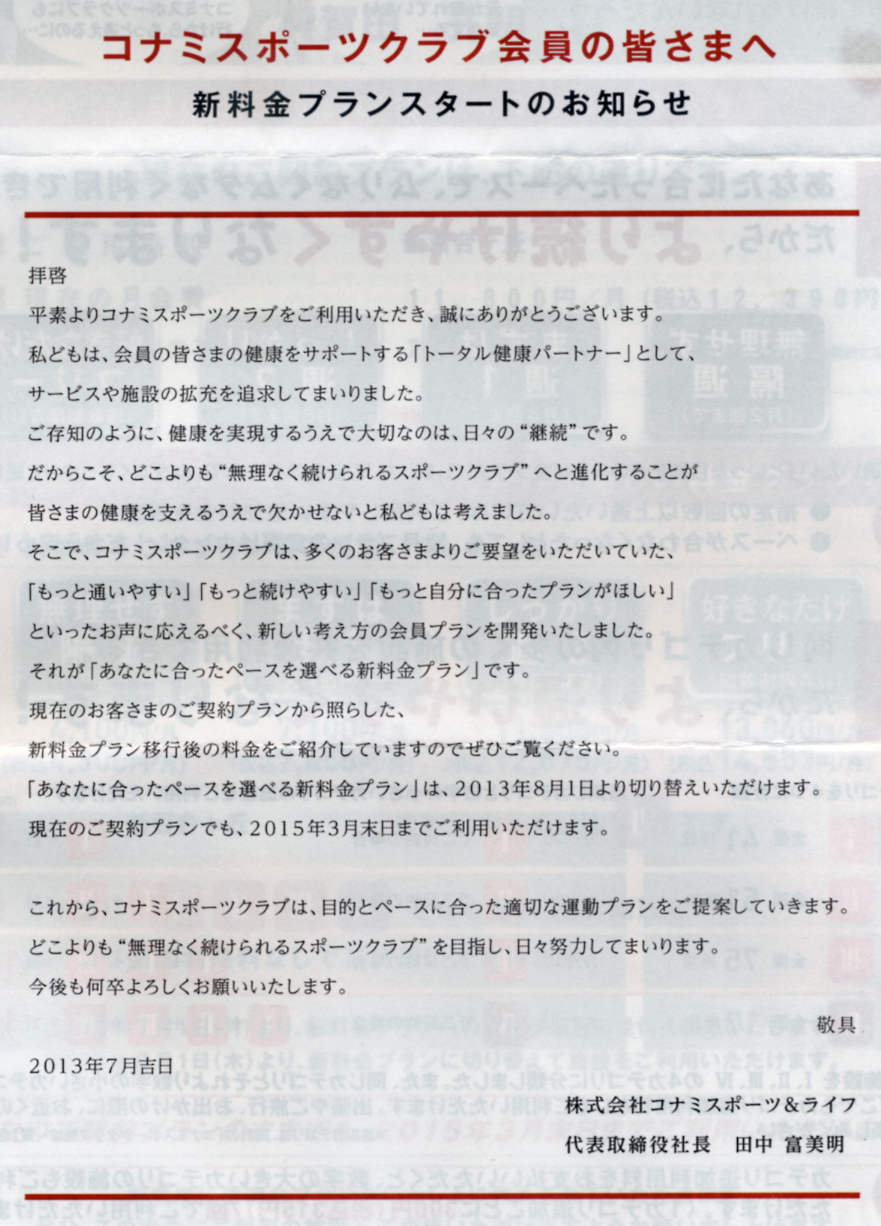

いや、それにも増して引っかかる点はDMの紙面に「新料金プランスタートのお知らせ」と銘打ち、いかにも客の利便性を追求した結果であるように見せかけていることでしょう。でも、本当に客のためならフリーコース(利用回数無制限)の金額は上げないはずです。

それが月あたり2,163円、年間で25,956円、実に17%ものUP。つまりは「サービス向上を装った値上げ」であり「値上げ隠しの新サービスプランにほかならない」という印象を多くの人が受け取ったのでしょう。まるで「お客様のためを思って、値上げして差し上げます」と言わんばかりじゃないかと。そこでネットで検索してこのblogに辿り着いたわけです。

これが「光熱費等の高騰につき、やむなく会費の値上げを…」ということであれば納得もしようというもの。それこそ猶予期間なしに上げてもらっても承服しましょう。そもそもスポーツクラブは多くの電気(コナミスポーツには液晶パネルを使ったフィットネスマシンも多いし、空調も重要なので)や燃油がかかる商売。誰も「社員やスタッフの人件費を削るなどの企業努力で会費水準を維持しろ」なんてことは言いませんよ。

あるいは、光熱費の高騰を理由にしてしまうと電気代やらが下がった日に値下げし直さなければならないから、それを嫌がったとか?それはそれで不誠実な気がしますが…。

私はエグザスの頃から20年あまりコナミスポーツに通っていますが、経営者は頭の中身も体育会系そのものなのか、前々から「上が決めたことは下の者はもちろん、客にしても誰もが承諾すべし」的な強引さが見られます。ほとんど毎回が「こういう理由なので、恐れ入りますが変更させていただきます」ではなく、理由も告げずに「こう変えると決めたから黙って従ってください」なのですよね。

そうは言ってもフィットネスやジムワークを日課にしている人は少々の不都合では退会できないけど、値上がりを機に他社に乗り換えるってのはアリです。

新百合ヶ丘に限って言えば、他にもティップネスやハイパーフィットネスやビクラムヨガもあるし、もし他社が乗り換え割引なんてサービスを始めれば、なびく人も少なくないかも。

ダイビング廃業の件もそうだけど、どうも現在のコナミスポーツの経営陣は、先々自分たちの首を締め兼ねない、客の反感を買う拙い経営判断を繰り返しているように思えてなりません。田中富美明社長、よくこの文面でGoサインを出したもんだ…。

私の関連Facebookページ:LIFE.FROGFISH.JP

個人でコナミスポーツに入会すると原則としてクレジットカード(JACCSのVISA、MastarCard、JCB)を作らされます。年会費は無料ですが、コナミスポーツを退会すると年会費が発生するので、その場合は即刻解約するべきですね。

個人でコナミスポーツに入会すると原則としてクレジットカード(JACCSのVISA、MastarCard、JCB)を作らされます。年会費は無料ですが、コナミスポーツを退会すると年会費が発生するので、その場合は即刻解約するべきですね。 なるほどカイジは実写映画化もされるだけあって物語としては面白いのですが、主人公のカイジが借金と博打で芋づる式に身を持ち崩していく様(大勝負ではしっかり勝つのに…)は、おっかなくも感じます。私はギャンブルには関心がないし、あっても現実にはあれほどの恐ろしいことは起こり得ないにせよ、大きな借金が人々の心に少なからずプレッシャーを与えるのも事実なので。

なるほどカイジは実写映画化もされるだけあって物語としては面白いのですが、主人公のカイジが借金と博打で芋づる式に身を持ち崩していく様(大勝負ではしっかり勝つのに…)は、おっかなくも感じます。私はギャンブルには関心がないし、あっても現実にはあれほどの恐ろしいことは起こり得ないにせよ、大きな借金が人々の心に少なからずプレッシャーを与えるのも事実なので。